近年来,我国对固体废弃物的管控力度丝毫不松懈,并且逐步从“夯地基”进入“补短板”和细化管理的纵深阶段。一方面,这表明固体废弃物污染治理和管控取得了喜人的成果,另一方面也代表这张“网”需要织得更密。

首当其冲,顶层设计方面就能看出端倪——

支持力度不减,涉足领域愈微

大方向抓好成果巩固,小领域盯精细化管理,这已经成为目前固体废弃物处置管控的新形势。既要让固体废弃物污染治理从科学谋划做起,从统筹管理处着手,也要关注难点、痛点、主要矛盾点。

针对“白色污染”,2020年元旦即发布《关于进一步加强塑料污染治理的意见》,一年过半又再发《关于扎实推进塑料污染治理工作的通知》,商务部还专门就“商务”领域塑料污染治理工作发布通知,可见重视程度。

另,危险废弃物也是2020年固体废弃物污染治理领域的重中之重,尤其是医疗废弃物处置。

此外,从废旧轮胎利用、建筑垃圾减量、废旧家电回收、畜禽养殖粪污还田、报废机动车回收、农药包装回收等“有的放矢”的法规来看,也越能体现“涉足领域愈微”这一点,也间接表明“十三五”期间我国固废管控向细微处渗透,处置能力增强伴随管理模式转变的显著成效。

2020年是“十三五”收官之年,显然我国打了一个漂亮的污染防治攻坚战。而为了“十四五”开好头,奠好基,这一年的“冲刺”效应也是席卷了全国。

就固废领域来看,地方政策法规和标准——《浙江省生活垃圾管理条例》、福建《进一步加强海漂垃圾综合治理行动方案》、《广东省城乡生活垃圾管理条例》、《重庆市危险废物专项整治三年行动工作方案》、《上海市关于进一步加强塑料污染治理的实施方案》、《北京市建筑垃圾处置管理规定》、《海南省建立海上环卫制度工作方案(试行)》等同样掀起了不小的波澜。

与此同时,各项工作为2020年,以及“十三五”固体废弃物污染治理画上了“各自完满”的句点。

分领域分析我国固体废弃物污染防治形势,也能得出如下结论:

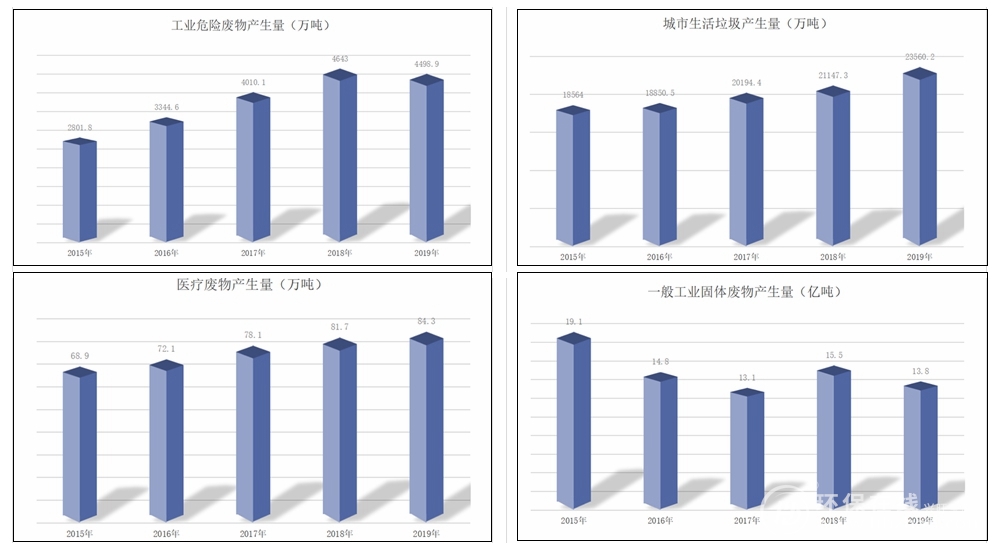

1、固体废弃物产生量增加趋势不变,增速放缓,唯一例外的就是一般工业固废,从侧面印证“清洁生产”方式的转变正在持续影响着工业生产。

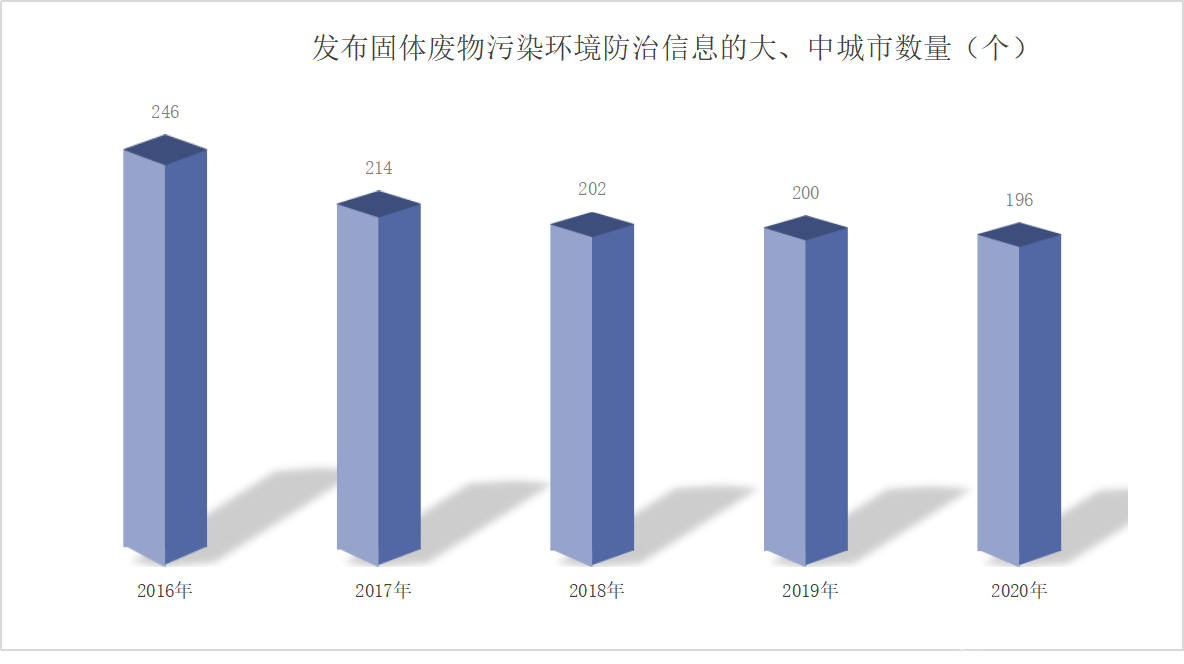

2、固体废弃物信息化统计工作已经初见成效,近年来200个左右的大、中城市固体废物处置公报越来越准确地反应出我国固废污染防治以及固体废弃物处理处置工作的进程。

3、固废板块标的中,其他细分板块,如餐厨垃圾、建筑垃圾等需求释放,不过产业规模目前还比较小。反观垃圾焚烧发电项目,虽然需求渐趋饱和,市场也更多下沉到三四线城市,但投资体量依旧不容小觑。

纵观2015年到2019年的5年里,我国大、中城市固体废物处置情况——

应开展信息发布工作的环境保护重点城市和环境保护模范城市均已按照规定发布信息,统计数据差异源于自愿开展信息发布工作的城市数量。

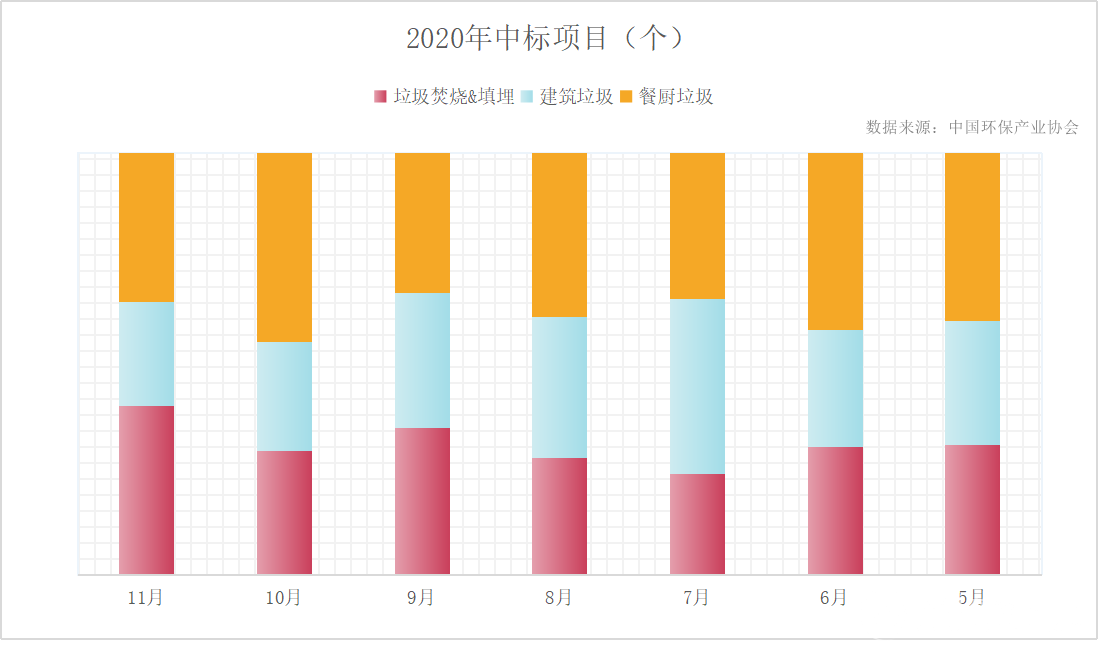

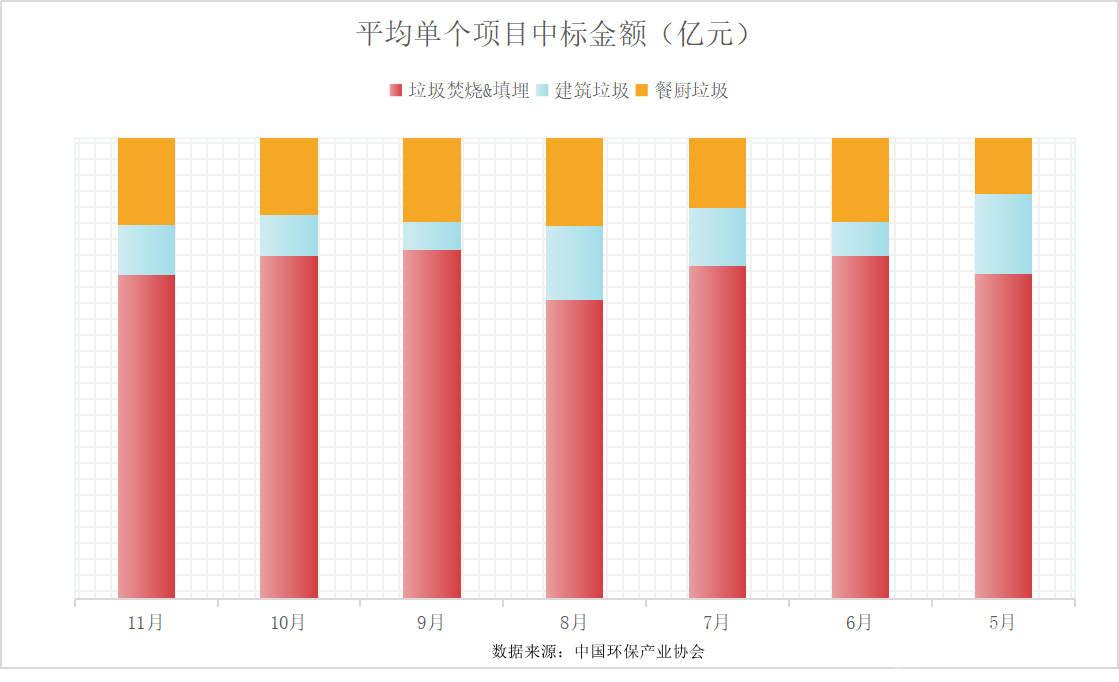

再来看2020年前11个月的细分领域数据——

2020年前11个月,全国垃圾焚烧中标项目共计311项,总投资金额共计655.15亿元;餐厨垃圾处理处置中标项目共计361项,总投资金额194.6亿元;2020年5月到11月,全国建筑垃圾处理处置中标项目共计213项,总投资金额61.85亿元。

从中标项目数量来看,垃圾焚烧和填埋、建筑垃圾、餐厨垃圾处理处置项目各有千秋,但是从总投资金额,以及单个项目平均投资金额来看,垃圾焚烧&填埋显然远超后两者。相较之下,建筑垃圾处理处置项目波动较大,餐厨垃圾处理处置项目中标情况则较为平稳。

综合研判,展望2021

十九届五中全会通过的《中共中央关于制定国民经济和社会发展第十四个五年规划和二〇三五年远景目标的建议》明确指出,到2035年,广泛形成绿色生产生活方式,碳排放达峰后稳中有降,生态环境根本好转,美丽中国建设目标基本实现。

“十四五”时期经济社会发展主要目标之一就是【生态文明建设实现新进步】。

也可以理解为,不仅是未来5年,未来15年的环保产业规划蓝图都已经呈现在眼前。政策指引的一小步,将成就的或是产业向前的一大步。在此方圆内,2021年的固废市场无疑将迎来新的开始。

一、“无废城市”和“垃圾分类”双主线

1、“11+5”的“无废城市”建设试点任务在2020年踩出节点,生态环境部也透露,将在“十四五”期间逐步在全国推开“无废城市”建设。

自2019年确定“11+5”无废城市建设试点至今,从顶层设计到地方法规,从宣传教育到基建升级,从体系支撑到技术支撑,试点工作取得了醒目的成果。2020年的攻坚期过后,2021年“无废细胞”建设将更深入,因地制宜探索有特色的地方路线仍是工作落实的主要思路。

业界曾预估,“无废城市”建设向全国推广产生的6.8万亿“蝴蝶效应”将为环保产业打开一个新的量级空间。

2、垃圾分类的2020年格外“燃情”,全国各地新发、修订的生活垃圾管理条例集中成片式出台,“十八般武艺”下的花式宣传以及“动真格”罚款的执法震慑,成为2020年环保界热度高居不下的话题。

随之而来的2021年,这种态势并不会有太大的改变。

《中共中央关于制定国民经济和社会发展第十四个五年规划和二〇三五年远景目标的建议》点名提到了【推行垃圾分类和减量化、资源化。加快构建废旧物资循环利用体系】的建议,基调已定。

截至2020年,已经有不少城市实现了“零填埋”目标,紧接着资源化率的提升被提上日程板上钉钉。垃圾分类一线牵起固废处置、环卫清洁、再生资源三大领域,已经成为了相关环保企业争相拓展的业务。

二、工业固废处置补短板,危废处置快进入场

总体来看,我国一般工业固体废弃物产生量一直是几个类别中最大的,但是近年来呈波动下降趋势。2019年综合利用率达到了55.9%,处置和综合利用合计为76.3%。不过贮存量基础仍然庞大,3.6亿吨开启的补短板空间仍有望在2021年进入新一轮市场开拓期。

相比之下,工业危废、医疗垃圾、生活垃圾增长态势明显。这也意味着,市场需求也会增长。

实际上,2020年我国危险废弃物处置能力上升很快,尤其是医疗危废处置能力。从我国对医疗废弃物处置工作的重视程度就能看出,“补短板”的决心很坚定,这也导致危废处置相关产业在2020年迎来“小阳春”,连带水泥窑协同处置危废业务都有声有色。

而夯实危废处置基础,提高危废处置能力,加强危废处置监管在经历2020年的一轮提升后,2021年继续释放的概率还是很大的。

三、写在2021年开篇的5大关注点

综上,便于我们看清2021年,“十四五”的起始之年,固废领域可挖掘的机遇在哪里,不如作如下总结:

1、关键词可以锁定危废、无废城市、垃圾分类、再生原料、塑料垃圾及生物塑料制品、基建补短板、新基建融合

2、再生资源领域抓主要矛盾,如低价值回收物的高效回收和高值利用、废旧动力电池梯级利用、废旧家电&电子设备&报废汽车、“互联网+”

3、关注垃圾焚烧补贴退坡后的“绿电交易”

4、借鉴国外固废龙头发展架构——固废和环卫业务一体,从2大领域业务关系复杂,相关企业延伸产业链致力于成为综合服务商等角度来看,未来诞生前中末端一站式环境服务商也并非没有可能。

而“无废城市”建设本身就是一个综合体业务,能否催化出综合型企业,还有待论证。

5、2021年起禁止一切洋垃圾入境,为再生资源产业形成“内循环”再架“天梯”,可持续关注其发展动态。如形成了三大核心循环产业群的格林美、高调入局“无废城市”建设的东方园林等,收获政策福利的前景被业界看好。

来源:环保在线